nba球员要交多少税_nba球员要交多少税钱

现在我来为大家分享一下关于nba球员要交多少税的问题,希望我的解答能够帮助到大家。有关于nba球员要交多少税的问题,我们开始谈谈吧。

1.NBA奢侈税是什么意思,怎么规定的?

2.nba奢侈税怎么算的

3.NBA球员得到年薪后,是不是要交税,税率一般多少?

NBA奢侈税是什么意思,怎么规定的?

1、相关基本概念着在那威胁,“迫使”球队的薪金总额不得超过55%。 拉里-伯德例外条款(LarryBirdexception):也叫做大鸟条款,因前波士顿凯尔特人的巨星拉里-伯德(他的名字叫Bird,绰号就叫“大鸟”)而得名,他在1997—2000赛季担任步行者的主教练,颇有成绩。这是NBA最为普通、最为常见的一个例外条款。本来,按照理论状态,工资帽的界线是总收入的48%,但球队经常有一些使用例外条款的球员,这是允许超过工资帽的理由,也是很多球队经常超过“工资帽”而逼近奢侈税的现实形成原因。 例外要求特殊。能享受到这一条款的,必须有这样的条件--在同一支球队效力三年,中途没有被放弃或者转投其他球队的情况。有这样的条件,当你成为一名自由球员时,你的薪金可以在原有基础上涨 12.5%,而不具备这一条件的只能上涨10%。即使你上涨的部分使球队薪金总额超过工资帽,也是规则所允许的。在目前的NBA,几乎每支球队都能享受到拉里-伯德例外条款的待遇,因为条件很简单。 [编辑本段]2、设置原因及具体分析 简单说来,设立“奢侈税”是因为大部分NBA球队老板不愿意球员工资超过球 队总收入的一定比例,又害怕保罗-艾伦那样的款爷烧钱买冠军,于是建立了一条“奢侈税”这样惩罚富队的规矩。首先,劳资条款CBA中有一条所谓的“契约上限”——篮球事业收入(BRI)的55%(关于CBA和BRI内容,参见这里)。下面一张表格解释了“契约上限”的工作原理: 赛季 2001-2002 联盟篮球事业收入BRI 26.67亿美元 契约上限(55% BRI) 14.67亿美元 球员工资与红利 15.98亿美元 联盟暂扣的球员工资 (不超过球员工资总额的10%) 1.53亿美元 球员收入超出契约上限的部分 1.31亿美元 球队从暂扣工资中保留 1.31亿美元 返还给球员的工资 0.22亿美元 像上面表格所显示的:球员每年工资的一部分(<10%)将被联盟暂时扣留,如果当年结算后球员总工资超出了契约上限,那么被扣留工资将首先被用来补 偿球队老板,补偿的金额等于工资超出契约上限的金额,剩下的钱返还给球员。如果扣留的工资不够补偿,那么NBA就要开始征收“奢侈税”了。 根据计算,当联盟中球员总收入超过BRI的61.11%时,奢侈税将被触发。01-02赛季中球员收入是BRI的59.8%,所以没有球队需要缴交奢侈税---即使纽约尼克斯队当年的工资达到了惊人的8千5百万美元。 让我们做个假设:如果02-03赛季的BRI是25.51亿美元,球员工资是17.49亿美元(BRI的68.1%),超出了61.11%的“奢侈税”触 发线。那么那些球队需要缴税呢?NBA将61.11%的BRI减去股东分红,除以球队数目,得到贫富球队分界线。如果我们假设分红是8千万美元,那么分界 线就是(61.11%x25.51-0.8)/29=0.51亿美元。所有在常规赛季最后一天工资总额超出0.51亿美元的球队都要交纳奢侈税,数额等于 该球队工资总额减去0.51亿。也就是说如果纽约尼克斯当时的工资仍是8千5百万美元,那么它要交纳3千4百万的税款。 缴纳的税款最后到了谁的腰包里?NBA有它的一套计算方法,一般说来,工资较低的球队将会得到大部分税款收入。但是现行的劳资协定CBA并没有说明怎样分 配奢侈税,仅是声明奢侈税是联盟所有的财产,每个赛季结束时,NBA的仲裁委员会(Board of Governors)要开会讨论奢侈税的问题。根据可靠消息来源,目前NBA对奢侈税的分配办法如下: 首先,联盟设定了65%BRI的“悬崖保护线”,目的是保护那些刚刚超过“奢侈税触发线”的球队不受太过严厉的处罚。由于BRI是在每个赛季结束后才计算出来(和规定球队顶薪所用的预测BRI不同),所以这样的考虑是非常合情理的。 其次,联盟分配的收入分为两部分: A. 暂扣球员工资 “奢侈税触发线”以下的球队分到1/29的总暂扣工资。“悬崖保护线”以上的球队在02-03赛季可以拿到0.7/29的总暂扣工资;03-04赛季是 0.4/29;04-05赛季则一分钱也拿不到。两线之间的球队则按工资总额拿到相应比例的份额:比如02-03赛季工资在63.05%的球队可以拿到 0.85/29的总暂扣工资。 B.奢侈税款 “奢侈税触发线”以下的球队分到1/29的总税款。“悬崖保护线”以上的球队此项收入为零。两线之间的球队的税款分配办法和“暂扣球员工资”分配相同。 需要注意的是,按上述办法分配后,会剩下一些金额。在这其中,联盟主席办公室抽取一小部分,余下部分平均分配给各球队。 下面我们举一个02-03赛季的例子来说明这套规则: 赛季 2002-2003 联盟篮球事业收入BRI 25.51亿美元 契约上限(55%BRI) 14.03亿美元 球员工资与红利 17.54亿美元 暂扣的球员工资 1.754亿美元 球员收入超出契约上限: 3.51亿美元 返还给球员的工资 0 联盟从暂扣工资中保留 1.754亿美元 奢侈税触发线(61.1%BRI/29) 0.51亿美元 悬崖保护线(65%BRI/29) 0.54亿美元 暂扣工资最大配额(1/29总暂扣工资) 605万美元 奢侈税最大配额(1/29总奢侈税,假设联盟奢侈税总额为2.31亿美元) 796万美元 税款分配后总余额 1.66亿美元 余额再分配(1/29总余额) 573万美元 我们再假设以下四支球队的工资情况: 球队 A B C D 球员工资总额 5000万美元 5270万美元 6000万美元 8000万美元 超过奢侈税触发线? 未超过 超过 超过 超过 超过悬崖保护线? 未超过 未超过 超过 超过 缴交奢侈税款: 0 170万美元 900万美元 2900万美元 扣留工资分配(占最大配额) 100% 85% 70% 70% 扣留工资分配收入 605万美元 514万美元 424万美元 424万美元 奢侈税款分配(占最大配额) 100% 50% 0% 0% 奢侈税款分配收入 796万美元 398万美元 0 0 余额再分配 573万美元 573万美元 573万美元 573万美元 总分配收入 1974万美元 1485万美元 997万美元 997万美元 总结算(缴交税款-总分配收入) 1974万美元 1315万美元 97万美元 -1903万美元 从上表可以看出,只要在悬崖保护线以下(球队A和B)或者稍高于保护线(球队C),那么都会得到或多或少的补偿。显然,“球队交奢侈税就意味着大出血”的 看法是不正确的,但如果工资远高于保护线(球队D),受到的惩罚确实可怕。如果仔细观察一下,不难发现,在保护线以下的球队可以从税款分配中得到很大的好处。为了进一步说明这一点,请大家再看两支球队的统计: 球队 E F 球员工资总额 5280万美元 6010万美元 超过奢侈税触发线? 超过 超过 超过悬崖保护线? 未超过 超过 缴交奢侈税款: 180万美元 910万美元 扣留工资分配(占最大配额) 84.12% 70% 扣留工资分配收入 509万美元 424万美元 奢侈税款分配(占最大配额) 47.06% 0% 奢侈税款分配收入 375万美元 0 余额再分配 573万美元 573万美元 总分配收入 1457万美元 997万美元 总结算(缴交税款-总分配收入) 1277万美元 87万美元 球队E和F的工资分别比球队B和C高了10万美元。如果我们把这四支球队工资支出加上缴纳的税款,再减去总分配收入,就可以得出它们在球员工资上的最终花 费。球队B的最终花费是5270-1315=3955万美元,球队E是4003万;球队C是5903万,球队F是5923万。球队E的工资总额比球队B只 多了10万美元,但是结算下来,球队E比球队B多花了48万。球队F的工资总额比球队C多了10万美元,但总支出只多花了20万。这等于在悬崖保护线以 上,多给球员开一块钱工资,就等于损失两块钱。而在保护线以下,多开一块钱等于损失四块八---如果奢侈税被触发的话。从做生意的角度来看,少赚钱就是亏本,这解释了为什么那些明明不会超出“悬崖保护线”球队在和球员的谈判中仍然吝啬。 工资帽(Salary cap):在NBA,工资帽是最著名工资限制条款。每年的“工资帽”是根据NBA前一年的总收入,然后取这个总收入的48%作为NBA球队工资总额。再拿这48%的总收入除以NBA球队总数29支球队,得出的平均数就是当年的“工资帽”,球队花在球员身上的工资总额不得超过这个数字。 不过,考虑到自由竞争的特性,这个“工资帽”并不是什么硬帽子,在一定状况下,球队的工资总额可以超过这个数目。NBA去年的“工资帽”是4384万美元,今年的工资帽是4387万美元。 第三方托管(Escrow):还记得1999年NBA球员工会和官方那场旷日持久的罢工谈判吗?“罢赛风波”最后的妥协产物之一就是这个“第三方托管”。它正式实行日期是2001—2002赛季。具体做法是NBA官方将球员薪金的10%先扣下来,放入一个托管的账户中。如果球员最后的收入没有超过联盟29支球队总收入的55%,那么这个托管的钱将原数奉还。但是如果球员最后的收入超过了55%,那么这笔钱就被官方没收了。 第三方托管就像是一把达摩克利斯之剑,“迫使”球队的薪金总额不得超过55%,以维持球员交易市场的稳定。 奢侈税(Luxury tax):这就是上述的那个55%的核心所在。工资帽是软的,如果球队老板掏出的银子超过了联盟总收入的55%,那就必须交纳奢侈税。 下个赛季的“工资帽”是4387万美元,那么奢侈税就应该是5460万美元。如果你无视它的存在,就要遭受严厉的惩罚。惩罚一是托管的那笔钱不还给运动员了,惩罚二是你在55%之上即5460万美元以外每花一美元,还要交纳一美元的奢侈税。这两罚并行,必然会让那些“烧钱”的球队老板掂量掂量。 拉里·伯德例外条款(Larry·Bird exception):因为前波士顿凯尔特人的巨星拉里·伯德在1997—2000赛季担任步行者队的主教练时,颇有成绩。因此球队与他续约时将工资的上升幅度定在了12.5%,并得到联盟的认可。这之后,这样的工资调整规则就成为联盟的一条规定———在同一支球队效力三年,中途没有被放弃或者转投其他球队,如果具备这样的条件,当你成为一名自由球员时,薪金可以在原有基础上涨12.5%,而不具备这一条件的只能上涨10%。即使上涨的部分使球队薪金总额超过“工资帽”,也是规则所允许的。在目前的NBA,因为条件很简单,几乎每支球队都能享受到拉里·伯德例外条款的待遇. 望楼主采纳

nba奢侈税怎么算的

能够在NBA里打球无疑是很多人都十分羡慕的工作,不仅能让自己的爱好成为工作,成为万众瞩目的球星,而且如果能够打出名堂,那么收入也十分不菲。尤其是当一名球员成为一支球队的绝对核心,拿下了上亿合同更是能够一辈子不愁吃、不愁穿。但是,在这些球星光鲜亮丽的外表下,这些如同天文数字的工资实际到球员手里又有多少呢?按照美国联邦法律规定:年薪收入超过43万2000美金的话就要缴纳高达39.6%的联邦税额!而NBA中,处于底薪的球员合同都大于43万,所以,我们可以说NBA中所有球员的收入都要将四成交给国家。

你以为缴纳完联邦税就完了吗?错!众所周知美国是一个联邦制国家,各州与各州之间的法律都不尽相同,所以,除了缴纳高额的联邦税之外,各州政府也要收缴这些富翁收入的一部分。由于各州税收法律不同,各个州的税额也不一样。那湖人和勇士所在的加州举例,加利福尼亚州作为美国经济最发达的一个州,他们的税收也是非常之高,他们每年都要缴纳接近10%的高额税率。

但除了上述这些费用外,每一名球员都有专属的经纪人,而他们每年也要给这些经纪人一笔不菲的费用,比如詹姆斯的御用经纪人里奇-保罗就要抽取詹姆斯总收入2.85%的费用当作工资,所以,在NBA打球的巨星实际到手工资远远没有你想的那么多。

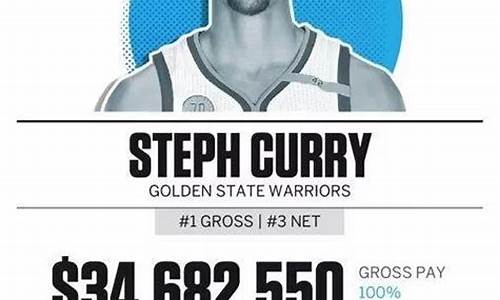

我们拿现役最知名的巨星之一,库里为例。库里在2017年签下了5年2.01亿美元的超级合同,在17-18赛季的账面工资为3468万美元,由于超过了缴纳联邦税的标准,所以他每年要给国家缴纳1165万美元的税款。要知道,中国一个普通3口家庭的年收入只有10万元,所以,光是库里一年缴纳的国税就相当于1000个普通家庭的年收入!这还没有结束,库里所在的金州勇士属于加州政府管理下,所以他还需缴纳11.84%的州税,也就是410万美元,加上杂七杂八的费用,库里2017年的实际收入其实只有1526万美金!是不是很不可思议?

所以,看似一年能够拿下3000万、4000万美金的巨星实际到手的收入只有1000万出头,能够拿到合同明面上的一半都是非常幸运的事情。于是,不堪美国重税的部分球员也开始另谋高就,转往收入不菲、税率不高的欧洲打球则成了不少球员淘金的首选。

比如当年老鹰队的约什-柴尔德里斯便是其中一位,生涯前四个赛季柴尔德里斯均效力于老鹰队,并且场均可以打出11.1分5.6篮板的不俗成绩。2007年休赛期,老鹰队本想以5年3300万美元的合同将他留下,但是柴尔德里斯却不堪美国联邦的重负转而远赴欧洲打球。

同样的事情也发生在今年休赛期。上赛季效力于雄鹿的尼古拉-米罗蒂奇可以说是现役NBA最好的空间4号位球员之一,在今年休赛期他也收到了两支NBA球队超过千万年薪的报价。不过,最终米罗蒂奇还是决定加盟欧洲的巴塞罗那篮球俱乐部,虽然合同的金额只有2600万欧元(折合美元2918万),年薪远没有NBA球队开的价格高,不过结合美国的重税,米罗蒂奇做出这个决定也是不让人感到意外了。

NBA球员得到年薪后,是不是要交税,税率一般多少?

奢侈税起征点每个赛季都会重新制定,计算规则是:53.51%的预计篮球相关收入,扣除预计收益,再除以联盟球队总数。奢侈税等级可能会在此基础上进行调整,具体根据上赛季的情况决定。假设a队不触发惩罚性税率,且高于奢侈税线1200万,需要缴纳2150万奢侈税,计算方式如下:

2125万=750万(0-499万的最大税额)+875万(500-999万的最大税额)+200万*2.5(1000万到1499万区间的税率)

若触发惩罚性税率,需要承受更高的税率,拿雷霆举例:

在完成了两笔大交易之后,雷霆的总薪资为$137,342,563,超过奢侈税线(赛季为132,627,000)471万5562美元。

471万5562美元在0~499万美元的区间内,需要缴纳的奢侈税是4,715,562*2.5=11,788,905,如果没有阵容上的变动,雷霆新赛季需要缴纳1179万美元的奢侈税。

此外,在计算球队应付奢侈税时,球队工资总额应该取常规赛最后一场的工资数据。例如,如果.一名球员在赛季中被交易,那么该球员的工资总额就不会被计入到老东家本赛季的工资总额当中,此外还有一些特殊情况,具体如下:

1、保留空间(cap holds)以及特例不计入工资总额当中。

2、任何不太可能获得的奖励最终实现的话应该计入到工资总额当中。

3、任何可能获得的奖励如果没有获得的话应该从工资总额中减去。

4、任何在常规赛最后一场之后球员所获得的交易奖励将会被计入到工资总额当中(而且这个数字会按照比例分摊)。

5、在当前劳资协议下签订一份合同的自由球员,如果他们的薪水低于两年底薪合同,那么在计算工资总额时,两年老将底薪合同的薪水将会代替他们的实际薪水计入到工资总额当中。

运动员税的计算方法是,一般先根据某运动员的年收入和年工作日数,求出每日薪金数,再计算出该运动员在某一非居住地所在州的工作天数,然后两者相乘,便得到应纳税所得额。例如,一支NBA篮球队每年一般要打10场季前赛和82场常规赛,另外大约要额外花费13天时间用于到州外比赛行程中。这样一名

NBA运动员一年就有105天工作日。

如果他的年薪是100万美元,那日薪便是9524美元。某个州只要弄清楚运动员在该州的比赛天数,用天数乘以日薪,便得到该运动员的应纳税所得额。然后再根据本州税率,计算出应纳税额。如2004年,旧金山巨人棒球队的著名运动员伯瑞·邦德缴纳了18003美元运动员税,纽约扬基队的著名运动员儒哲古兹缴纳了14771美元。

来自中国的姚明自然也不例外。2004~2005赛季姚明的年收入约为445万美元,如果他的年工作日也是105天,那么其日薪为42381美元。本赛季中,姚明所在的火箭队在密歇根州底特律市比赛一天,那么密歇根州依据本州的个人所得税税率4.4%,对其征收运动员税1865美元;在伊利诺伊州的芝加哥市比赛一天,则要按伊州3%的税率向伊州政府缴纳1271美元的运动员税。

运动员税可申请扣除职业运动员在非居住州缴纳运动员税后,回到自己居住地所在州,还要缴纳居住地所在州的个人所得税,这就可能产生双重征税问题。怎么避免双重征税呢?除了免征运动员税的4个州外,有些州相互签订避免双重征税协议,给予对方运动员同等税收待遇。例如,休斯顿太空棒球队的奥克泰维·杜台,居住地是得克萨斯州,该州没有开征个人所得税。奥克泰维·杜台2004年年收入280万美元,在有运动员税的州打比赛71场次,其中10场在伊利诺伊州。根据伊州税法规定,由于得克萨斯州对其他州的运动员不征收运动员税,因此伊州也对他免征运动员税,而其余61场比赛,他共缴纳运动员税58899美元,平均每场966美元,其中在加州打了10场比赛,缴纳了14311美元。

目前各州更为普遍的做法是,职业运动员在计算缴纳本州个人所得税时,允许其对在外州缴纳的运动员税进行税收扣除,但不能超过州外所得税税款扣除限额。扣除限额一般是依据本州所得税法有关规定计算的应纳税额。最特殊的州是伊利诺伊州,该州不允许任何税收扣除。例如芝加哥公牛队某职业运动员年薪100万美元,一年中105个比赛工作日,其中有5个工作日在加利福尼亚州,在加州运动员税的应税收入为47620美元,加州税率9.3%,应纳税4429美元。而回到伊州后,仍要按照3%的税率,就这笔47620美元的收入纳税1429美元。

运动员税不是好的税收政策,各州征收运动员税已近15个年头,个人所得税税率越高的州,获得的税收利益越大。如加州共有14支球队加盟四大联赛,州所得税税率9.3%,是美国各州中最高的,获得的税收利益最大,这也是为什么加州当初那么着急开征运动员税的真正原因。对于没有开征个人所得税的4个州而言,其职业运动员所受影响最大,因为他们在其他州缴纳的运动员税是净支出,不存在税收扣除问题。税率较低州的职业运动员到高税率州打球所缴纳的运动员税可以进行税收扣除,但是扣除额只限于按照本州税率计算的应纳税额,因此面临着双重征税问题。高税率州职业运动员所受影响最小,因为他们在其他州以较低的税率缴纳运动员税,回到本州后可税收扣除,只补缴差额部分即可。

运动员税从开征之日起,就面临反对之声,人们认为这不是好的税收政策。首先,开征运动员税违背了税收的公平原则,它带有歧视性,仅仅对四大联赛的职业运动员征税。许多人认为,如果该税是针对高收入者的,那么公司CEO、律师、医生等也应纳税;如果是针对运动员的,那么其他联赛的运动员也应缴纳,而事实上他们都不用缴纳此税。另外,球探、训练员等年薪一般在1.8万美元~10万美元之间,属于中低收入者,仍要缴纳运动员税。显然,此税有悖非歧视原则。其次,运动员税的收入功能也日渐减退,加州刚开始征收运动员税、其他州还没征此税时,的确增加了税收收入。但随着其他州征收此税,允许进行税收扣除,其收入功能便开始减退。特别是对税率较低的州而言,其管理成本高,收入功能低。另外,从税收管理方面来说,一个好的税种应该是纳税人容易遵从,州政府方便征收的。而运动员税太复杂,需要运动员个人弄清楚所有参加比赛州的所得税法,需要填写所有参加比赛州的纳税申报表。高收入的职业运动员尚可以请专业人士来做,而对于低收入的运动员则是一笔不小的负担。

尽管反对之声一浪高过一浪,但运动员税仍在蔓延,正从职业运动员蔓延到其他行业和职业,例如新泽西州开始对访问律师、俄亥俄州辛辛那提市决定对滑冰运动员征收类似运动员税的税收。另外,运动员税的纳税人也从职业运动员逐渐扩展到随队教练、领队、医师、陪练、发言人等等。因此,尽管反对者很多,但从目前看取消运动员税还只是一个美好的愿望。

好了,今天关于“nba球员要交多少税”的话题就讲到这里了。希望大家能够对“nba球员要交多少税”有更深入的认识,并且从我的回答中得到一些帮助。